Indicatorul Buffett, propus de celebrul investitor Warren Buffett, este un instrument valoros pentru evaluarea pieței de acțiuni. Calculat prin împărțirea capitalizării de piață totale la PIB, acest indicator oferă o perspectivă asupra relației dintre valoarea companiilor listate și dimensiunea economiei.

O valoare a indicatorului sub 100% sugerează o piață subevaluată, în timp ce o valoare peste 100% indică o supraevaluare. Buffett a propus următoarele intervale de interpretare:

- Sub 77%: Subevaluare semnificativă.

- Între 77% și 99%: Subevaluare moderată.

- Între 99% și 121%: Evaluare corectă.

- Între 121% și 143%: Supraevaluare moderată.

- Peste 143%: Supraevaluare semnificativă.

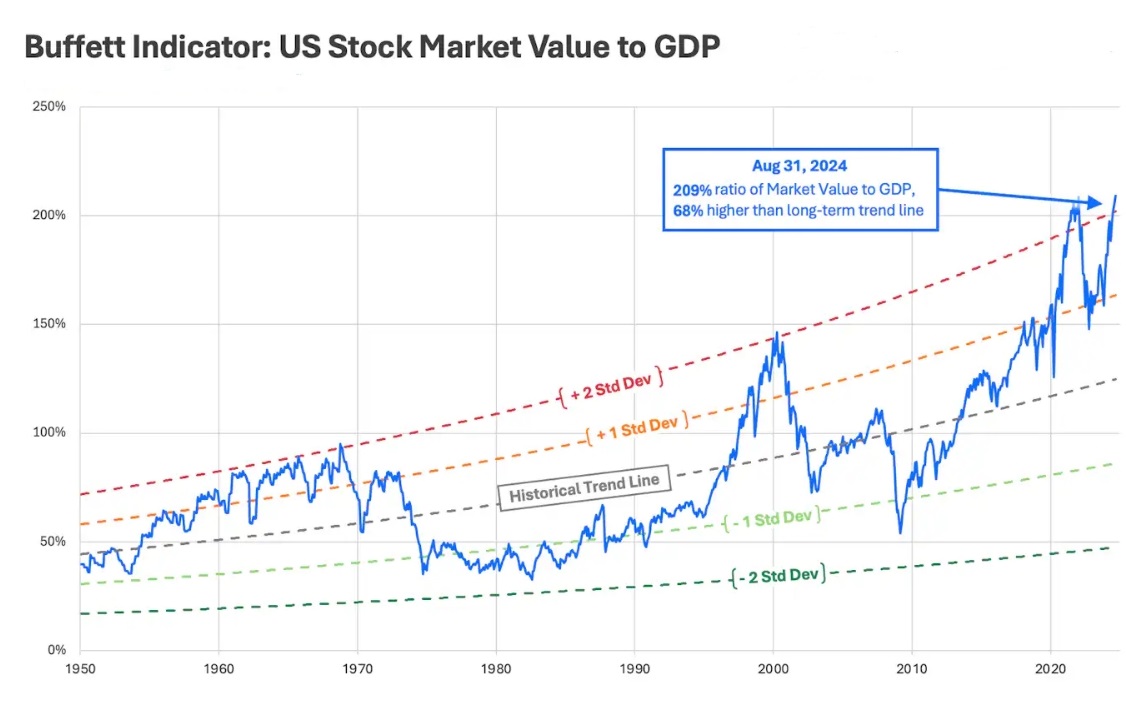

Pentru piața americană, Indicatorul Buffett se calculează prin raportarea Indicelui Wilshire 5000 la PIB-ul SUA.

La 31 august 2024, valorile raportului sunt:

În acest grafic, „Linia de tendință istorică” este o linie de regresie exponențială care ilustrează rata de creștere istorică a indicatorului Buffett. Având în vedere volatilitatea ridicată a valorii bursiere, raportul tinde să se abată de la linia de tendință.

Abaterea standard oferă o perspectivă asupra cât de relativ, ridicate sau scăzute sunt valorile observate ale indicatorului Buffett din linia de tendință istorică. Benzile care arată +/- una și două abateri standard pot fi mapate pe date și sunt prezentate mai jos:

Aceste benzi de abatere standard corespund ratingurilor CMV (Current Market Valuation) pentru a estima supra/subevaluarea globală a pieței de valori. După cum este ilustrat, valoarea actuală a indicatorului Buffett de 209% este cu 2,2 abateri standard deasupra liniei de tendință, ceea ce indică faptul că piața este puternic supraevaluată.

Și, în cele din urmă, mai jos este același grafic normalizat pentru a afișa media istorică și benzile de abatere standard ca linii orizontale drepte, ceea ce face mai ușor să vizualizați tendințele în timp.

Limitări ale indicatorului:

- Natură istorică: Indicatorul se bazează pe date istorice și nu poate prezice cu precizie viitoarele mișcări ale pieței.

- Simplificare: Raportul dintre capitalizarea de piață și PIB este o simplificare a unei realități complexe.

- Influențe externe: Evenimente externe, precum crize financiare sau schimbări geopolitice, pot distorsiona interpretarea indicatorului.

Critici la adresa indicatorului Buffett

Nicio măsură unică nu este ilustrativă pentru sănătatea sau evaluarea relativă a întregii piețe. Criticile comune la adresa Indicatorului Buffett sunt:

Ratele dobânzilor

Indicatorul Buffett ia în considerare doar valoarea pieței de valori, dar nu ia în considerare modul în care sunt evaluate acțiunile în raport cu investițiile alternative, cum ar fi obligațiunile.

Atunci când ratele dobânzilor sunt mari, obligațiunile aduc un profit mare investitorilor, ceea ce scade cererea (și prețurile) acțiunilor. În plus, ratele dobânzilor mai mari înseamnă că este mai costisitor pentru companii să împrumute bani, ceea ce face mai dificil să împrumute numerar ca o modalitate de a finanța creșterea. Orice afacere care își asumă datorii se va confrunta cu plăți de dobânzi relativ mai mari și, prin urmare, profituri mai puține. Mai puține profituri corporative înseamnă valori mai mici ale actiunilor corporative. Ratele scăzute ale dobânzii înseamnă că obligațiunile plătesc mai puțin investitorilor, ceea ce scade cererea pentru ele, ceea ce crește prețul acțiunilor în raport cu obligațiunile. Ratele scăzute ale dobânzii facilitează corporațiile să împrumute numerar pentru a finanța creșterea. Plățile dobânzilor corporative vor fi scăzute, ceea ce duce la creșterea profiturilor.

Toate acestea înseamnă, rate ale dobânzilor mari, prețurile acțiunilor scad. Dacă ratele dobânzilor sunt scăzute, prețurile acțiunilor cresc.

În ultimii 50 de ani, rata dobânzii la obligațiunile de trezorerie americane pe 10 ani a fost în medie de 5,85%. În perioada de vârf a bulei .com, când indicatorul Buffett era foarte mare, rata trezoreriei pe 10 ani a fost puțin mai mare decât media, în jur de 6,5%, arătând că ratele scăzute ale dobânzilor nu au afectat piața de valori. Astăzi, indicatorul Buffett este încă destul de ridicat în raport cu linia de tendință istorică, dar ratele dobânzilor sunt încă relativ scăzute, în prezent la 3,91%.

Acest lucru poate fi interpretat că, în timpul bulei .com, investitorii de acțiuni aveau alte opțiuni bune pentru banii lor - dar totuși s-au îngrămădit în mod imprudent în acțiuni. În timp ce astăzi, investiția în obligațiuni are un randament relativ mic. Investitorii din ziua de azi trebuie să caute o rentabilitate pe undeva, iar ratele scăzute ale dobânzilor îi forțează să caute acel randament de la active mai riscante, stimulând efectiv piața de valori. Deși acest lucru nu justifică indicatorul Buffett la valori ridicate pe nicio bază fundamentală, sugerează că astăzi piața este mai puțin probabil să se prăbușească rapid, așa cum a făcut-o în 2000, și că ar putea avea motive să rămână anormal de ridicata atâta timp cât ratele dobânzilor. sunt anormal de scăzute fata de media istorica a acestora.

Vânzări Internaționale

O a doua critică justă la adresa Indicatorului Buffett este că evaluarea bursieră reflectă activitatea internațională, în timp ce PIB-ul nu. Deși PIB-ul include exporturile naționale, nu ar include de exemplu vânzările pe care le face Amazon în India. Cu toate acestea, afacerea Amazon India este cu siguranță evaluată în prețul total al acțiunilor, care este listat în SUA. Imaginați-vă dacă guvernul indian ar interzice Amazon și și-ar închide toate operațiunile/filialele de acolo. Acest lucru ar reduce prețul acțiunilor Amazon, ceea ce ar scădea valoarea totală a pieței bursiere din SUA, dar nu ar avea niciun impact asupra PIB-ului SUA. Adică, indicatorul Buffett ar scădea. Globalizarea s-a extins constant în ultimii 50 de ani și a fost un motor cheie în creșterea Indicatorului Buffett de-a lungul timpului, deoarece acțiunile din SUA au crescut în valoare din cauza activităților de peste mări si tari neincluse în PIB-ul SUA.

Aceasta este o critică foarte corectă la adresa Indicatorului Buffett în sine -- deși nu neapărat pentru modelul de evaluare prezentat aici, care privește Indicatorul Buffett în raport cu propria linie de tendință în creștere exponențială. Modelul nostru se așteaptă la o creștere exponențială a indicatorului în timp, astfel încât să avem o valoare „corectă” a Indicatorului Buffett de 50% în 1960, care va crește la ~120% în 2020. O parte din această creștere naturală se datorează progreselor tehnologice care duc la o creștere mai mare, profituri mai mari pentru firmele existente sau din crearea de noi industrii în întregime. O altă parte a acestei creșteri naturale se datorează faptului că valoarea pieței americane crește mai rapid decât PIB-ul din cauza creșterii vânzărilor internaționale ale firmelor din SUA. Punctul cheie aici este că modelul analizează performanța relativă față de rata de tendință a indicatorului și nu spune doar „indicatorul Buffett este ridicat”.

Indicatorul Buffett este un instrument util pentru investitorii care doresc să evalueze dacă piața este supraevaluată sau subevaluată. Cu toate acestea, este important să îl utilizați în combinație cu alte instrumente de analiză și să țineți cont de contextul economic general.

Niciun comentariu:

Trimiteți un comentariu