Salutare dragi cititori și bine ați venit la un nou articol pe blogul meu despre investiții inteligente. Astăzi vreau să vă povestesc despre cele mai recente achiziții pe care le-am făcut în portofoliul meu de acțiuni cu dividende. Am achiziționat, acțiuni de la 6 companii, în mare parte din industria financiar-bancară, deoarece am vrut să profit de reducerile de preț pe care le-a oferit piața în această perioadă de volatilitate și în felul ăsta să reduc costul mediu de achizitie la unele dintre deținerile mele.

➤ Începem direct cu Bank of America ticker bursier BAC. Bank of America este una dintre cele mai mari instituții financiare din Statele Unite, cu active de peste 2,5 trilioane de dolari. Este organizată în patru segmente majore: 1.bankingul de consum, 2.managementul global al averii și investițiilor, 3.bankingul global și 4.piețele globale. Bank of America oferă servicii de banking de retail, credite, carduri de credit și debit, și servicii pentru întreprinderile mici. De asemenea, operează sub brandurile Merrill Lynch și U.S. Trust, care oferă servicii de brokeraj și management al averii. Segmentele de banking global și piețe globale se ocupă de investiții bancare, creditare corporativă și imobiliară, și operațiuni pe piețele de capital.

Bank of America a raportat un profit net de 7,13 miliarde de dolari în trimestrul al patrulea din 2022, cu 1,7% mai mare decât în aceeași perioadă a anului anterior, dar net income pe întreg anul 2022 este cu aproape 14% mai mic față de anul 2021. Veniturile din Q4 2022 au crescut cu 11%, la 24,5 miliarde de dolari, depășind așteptările analiștilor și veniturile pe întreg anul 2022 de aproape 95 de miliarde de dolari au crescut cu 6.55% față de anul 2021.

fig.1

De ce am ales să cumpăr acțiuni Bank of America?

Pentru că este o companie solidă, cu o poziție dominantă pe piața financiară americană și cu un potențial mare de creștere pe termen lung. Bank of America are o rată de rentabilitate a capitalului propriu (ROE) de peste 10%, ceea ce indică o eficiență ridicată în utilizarea resurselor. În martie 2022 am cumpărat prima acțiune BAC, iar acum în aprile 2023 am vrut să profit de această scădere de preț și să adaug încă 1.5 acțiuni iar în felul acesta am reușit să scad costul mediu de achiziție.

Ce riscuri există la investiția în Bank of America?

Ca orice companie din sectorul financiar-bancar, Bank of America este expusă la riscuri legate de reglementarea guvernamentală, concurența din partea altor jucători din industrie sau din partea fintech-urilor, fluctuațiile ratelor dobânzii sau ale piețelor financiare și posibilele crize economice sau sociale care ar putea afecta calitatea portofoliului său de credite. De aceea este important să avem o diversificare adecvată a portofoliului și să investim doar o parte din capitalul nostru, care după părerile mai multor specialiști nu trebuie să depășească 5% din întreg portofoliu.

Care este prețul meu țintă pentru Bank of America?

Eu personal am un orizont de investiție pe termen lung și nu mă interesează prea mult variațiile zilnice ale prețului acțiunilor. Însă dacă vreau să estimez valoarea intrinsecă a companiei folosind metoda Projected FCF, această formulă are un rezultat de $54.24/acțiune și dacă adăugăm o marjă de siguranță de 30% ca orice investitor inteligent, ajungem la un preț ideal de intrare sub $38/acțiune. Dacă cumpărăm la un preț mai jos de acestă valoare cu atat mai bine. Bineînțeles dacă fundamentele afaceri nu se schimbă, putem profita de această scădere pentru un eventual profit pe termen lung.

Bank of America are un raport preț/caștig (P/E) de 8,4, sub media industriei de 11.4.

BAC fiind din domeniul financiar-bancar cei mai relevanți indicatori sunt P/B de 0.93 și un P/TBV de 1.3. Are și un dividend generos de 0,88 dolari pe acțiune, ceea ce reprezintă un randament de 3,11% la prețul actual. Estimarea medie a analiștilor pentru prețul acțiunilor Bank of America este de 40,43 dolari pe acțiune, ceea ce implică un potențial de creștere de peste 40% față de prețul actual.

Eu cred că Bank of America este o investiție solidă pe termen lung, având în vedere poziția sa dominantă pe piața bancară americană, capacitatea sa de a genera profituri stabile și consistente, și politica sa de recompensare a acționarilor prin dividende și răscumpărări de acțiuni. De aceea am decis să cumpăr 1.5 de acțiuni la prețul mediu de 28 dolari pe acțiune în luna aprilie. În felul ăsta am ajuns la un total de 2.5 acțiuni BAC cu un cost mediu de achiziție de $32.33/acțiune.

Recent am scos un video pe canalul meu de YouTube cu analiza acțiuni BAC, unde am detaliat mai mult acțiunea Bank of America, iar acest video îl puteți urmări dacă apăsați aici

aici.

➤ Acum trecem repede la a doua achziziție din luna aprilie 2023. Care este acțiunea Bankwell Financial Group, Inc. ticker bursier BWFG această bancă este o opțiune atractivă pentru investitorii care caută o companie bancară solidă și profitabilă și în același timp subevaluată.

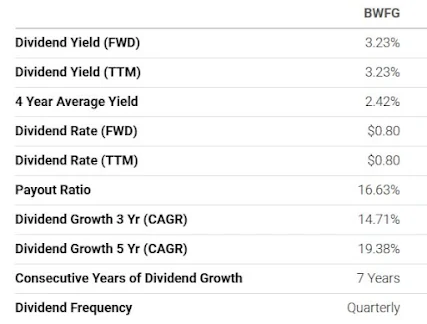

Pentru a analiza dacă o companie din domeniul financiar-bancar este subevaluată trebuie să ne uităm la P/B ratio care pentru BWFG la data și ora editării acestui articol este de 0.81 și P/TBV care are valoarea 0.82, ceea ce înseamnă că plătim 0.82 de cenți pentru fiecare dolar din companie. Bineînțeles că nu trebuie să ne luăm orbește numai după acești doi indicatori trebuie să facem o analiză fundamentală pentru a lua decizia cea mai bună care are sens pentru o investiție individuală. Să vă spun de ce am achiziționat Bankwell Financial Group, Inc. Este o bancă comunitară care oferă servicii bancare de înaltă calitate și personalizate clienților săi din Connecticut. Bankwell Financial Group, Inc. are o capitalizare de piață de 189.5 milioane de dolari și un raport preț/caștiguri de 6,91. Acțiunea sa se tranzacționează la 24,9 dolari pe acțiune la data produceri acestui articol și oferă un dividend anual de 0,80 dolari pe acțiune, ceea ce reprezintă un randament de 3,22%, cu un payout ratio mic de 16,63% și o rata de creștere a dividendului compusă în ultimi 3 ani de 14.71% iar în ultimi 5 ani de 19.38% și cu un istoric de 7 ani de creștere consecutivă a dividendului.

fig.2

Ce îmi place la Bankwell Financial Group, Inc. este că are o poziție dominantă în zona sa de activitate, cu o cotă de piață de peste 20% în comitatele Fairfield și New Haven. Are o bază diversificată de clienți, atât persoane fizice cât și juridice, și se concentrează pe segmentele cu venituri ridicate și potențial de creștere.

De asemenea, are o strategie clară de expansiune organică și prin achiziții, având ca obiectiv să ajungă la o capitalizare de piață de peste 500 de milioane de dolari în următorii ani.

Bankwell Financial Group, Inc. a raportat o creștere record a creditelor pentru trimestrul al patrulea și pentru întreg anul 2022. Compania a avut un venit net record de 37,43 milioane de dolari pentru anul 2022, în creștere cu 41% față de anul 2021. Portofoliul său de credite a depășit 2,6 miliarde de dolari la sfârșitul anului 2022, în creștere cu 41.2% față de anul anterior. Rata creditelor neperformante a fost de numai 0,51%, iar rata rentabilității activelor a fost de 1,44%.

Bankwell Financial Group, Inc. are o strategie clară și concentrată pe creștere organică și pe îmbunătățirea eficienței operaționale. Compania își propune să ofere valoare acționarilor săi prin generarea unui profit consistent și prin menținerea unei poziții financiare solide. Compania are o echipă de conducere experimentată și dedicată și un consiliu de administrație diversificat și calificat. Compania a adăugat recent doi noi membri în consiliul său: Jeffrey Dunne, un lider recunoscut în domeniul imobiliar comercial și Darryl Demos, un expert în tehnologie și inovație.

Acțiunea are un potențial de apreciere semnificativ pe termen lung, având în vedere rezultatele sale impresionante și perspectivele sale favorabile. Acțiunea are și un randament atractiv al dividendului, care reflectă angajamentul companiei față de distribuirea unei părți din profiturile sale către acționari.

Așa că am achiziționat 1.2 acțiuni BWFG la un preț mediu de $25.5, în felul acesta am ajuns la un total de 2 acțiuni cu un preț mediu pe acțiune de $28.25.

În concluzie, consider că Bankwell Financial Group, Inc. este o investiție foarte bună pentru portofoliul meu de acțiuni de dividende, având în vedere valoarea sa subevaluată, randamentul său atractiv și potențialul său de creștere. Voi continua să monitorizez evoluția sa și să adaug la poziția mea dacă prețul rămâne favorabil. Voi ce părere aveți despre această acțiune? Ați investit sau intenționați să investiți în ea? Aștept cu nerabdare comentariile voastre.

➤ A treia achiziție din luna aprilie 2023 este Citi Grup ticker bursier C. Este una dintre cele mai mari bănci din lume, cu o prezență globală și o diversificare a serviciilor financiare.

Citi Grup a raportat un profit net de 2,5 miliarde de dolari în trimestrul patru din 2022, și un venit net de 14.8 miliarde de dolari pe întreg anul 2022. Veniturile pe întreg anul 2022 au fost de 75,3 miliarde de dolari, depășind estimările analiștilor. Aceste rezultate arată că banca și-a revenit după impactul pandemiei de Covid-19 și că a beneficiat de redresarea economiei globale și de creșterea activității de tranzacționare și de investiții.

Ei au randament al dividendului actual de 4.35% cu un payout ratio sub 30% cu o rata de creștere compusă anuală în ultimi 3 ani de doar 1% și în ultimi 5 ani una rezonabilă de 12.74%, dar ei au 0 ani de creștere consecutivă a divdendului dar cu un istoric de 7 fără să întrerupă plata dividendului. Ei la fel ca BAC au fost grav afectați de criza financiara din 2008-2009 și le-au trebuit mulți ani să își revină nu numai financiar dar să recaștige și încrederea multor consumatori.

Pe data de 3 aprilie Citigroup (NYSE:C) declară un dividend trimestrial de 0,51 USD/acțiune, în linie cu cele precedente, randament de 4,37%, care se plătește pe 26 mai, pentru acționarii înregistrați pe 1 mai cu ex-div. 28 aprilie.

Încă nu este nimic oficial dar după estimările mele Citi va putea crește dividendul trimestrial cu 50% la 0,75 dolari pe acțiune și va putea răscumpăra acțiuni în valoare de 10 miliarde de dolari în 2023, ceea ce va spori rentabilitatea capitalului propriu și va oferi un randament atractiv acționarilor. Dar lăsand aceste presupuneri și estimări mai mult sau mai puțin subiective, trebuie să ne informăm numai din surse oficiale.

Citi Grup are o valoare de piață subevaluată în raport cu activele sale tangibile și potențialul său de creștere. Raportul P/B este de doar 0,5 cel mai mic dintre băncile americane mari și un P/TBV de 0.57. Acest lucru înseamnă că banca se tranzacționează cu un discount semnificativ față de valoarea sa contabilă și că are un potențial mare de apreciere pe termen lung.

Citi Grup are o strategie clară de optimizare a costurilor și de focalizare pe segmentele cele mai profitabile ale afacerii sale. Banca intenționează să reducă numărul de filiale și să investească în tehnologie și inovație pentru a îmbunătăți experiența clienților și eficiența operațională.

Citi Grup are o expunere semnificativă pe piețele emergente, care oferă oportunități de creștere pe termen lung în condițiile unei redresări economice globale. Banca are o cotă de piață importantă în Asia, America Latină și Orientul Mijlociu, unde există o cerere ridicată de servicii financiare din partea populației și a companiilor.

Eu personal am achiziționat 0.4 acțiuni C iar în felul ăsta am reușit să adun în total 2.9 acțiuni Citigrup cu un preț mediu de $55.61/acțiune.

➤ A patra achiziție din luna aprilie 2023 este Celanese, ticker bursier CE.

Celanese este un lider global în producția de materiale speciale și produse chimice care sunt utilizate în majoritatea industriilor și aplicațiilor de consum. Compania are două segmente principale: Acetyl Chain și Engineered Materials, care oferă soluții inovatoare și de înaltă performanță pentru clienții din diverse domenii, cum ar fi automobile, electronice, medicale, construcții și agricultură.

Celanese a raportat un venit net de aproape 1,9 miliarde de dolari și un EPS diluat de 17,34 dolari pentru anul 2022, înregistrând o creștere de doar 2.85% față de anul anterior. Compania a generat un flux de numerar operațional de 1,38 miliarde de dolari și a returnat 314 milioane de dolari acționarilor prin dividende și răscumpărări de acțiuni în 2022.

Celanese a anunțat o strategie de creștere pentru 2023, care include investiții în extinderea capacității, achiziții strategice, dezvoltarea de noi produse și optimizarea portofoliului. Celanese are un istoric al dividendului foarte solid, plătind dividende trimestriale consecvente din 2007 și majorându-le cu o rată medie anuală de 18% din 2012.

Celanese este și o companie care își răsplătește generos acționarii prin dividende și răscumpărări de acțiuni. Dividendul actual este de 0,69 dolari pe acțiune pe trimestru, ceea ce reprezintă un randament anualizat de 2,54% la prețul actual al acțiunii, cu un payout mic sub 20%. Rata de creștere anuală compusă a dividendului în ultimii 3 ani a fost zic eu una mică de numai 3.63%, aș vrea să vad această rată de cel puțin 4-5%, iar cea din ultimii 5 ani a fost de 8,45% un pic mai decentă. Dar, dat fiind faptul că este o companie destul de matură aceste creșteri sunt rezonabile.

Celanese are și o poziție financiară solidă, cu un total Debt de 15 miliarde de dolari la sfârșitul anului 2022, ceea ce reprezintă un raport Debt/EBITDA de 6,57x și un Debt/Equity ratio de 2.67. Aceste niveluri sunt acceptabile pentru o companie din industria chimică, care are nevoie de investiții mari pentru a menține competitivitatea și a profita de oportunitățile de creștere. Celanese are și o capacitate bună de a-și reduce datoria prin generarea unui flux de numerar liber consistent.

Celanese are o evaluare atractivă, tranzacționând la un raport preț/câștig ajustat pe baza rezultatelor din ultimele 12 luni de 6.3x, sub media industriei de 18x. Acest lucru reflectă faptul că piața nu apreciază suficient potențialul companiei de a-și crește profitabilitatea și cota de piață în segmentele sale cheie. Cred că Celanese merită o primă față de concurenții săi, având în vedere calitatea managementului său, capacitatea sa de inovație și avantajul său competitiv.

Am ales să construiesc o poziție în Celanese pentru că este o companie cu o creștere solidă, o rentabilitate ridicată, o generare puternică de numerar și o politică generoasă de returnare a capitalului către acționari. Consider că Celanese are un potențial semnificativ de apreciere a acțiunii pe termen lung, având în vedere strategia sa de creștere și poziția sa de lider în domeniile sale de activitate.

În această lună am adăugat 0.2 acțiuni și am ajuns la un total de 0.4 acțiuni cu un cost mediu de $113.76/acțiune. Voi continua să monitorizez evoluția companiei și să mai adaug poziții dacă rămane sub $110/acțiune.

➤ A cincea ahiziție din luna aprilie este Capital Southwest Corporation (CSWC), o companie de dezvoltare a afacerilor (BDC) care investește în companii mici și mijlocii din SUA.

CSWC este o alegere excelentă pentru orice investitor care caută un venit pasiv consistent și în creștere. CSWC oferă un randament al dividendului de aproximativ 12%, dar acest lucru se datorează faptului că este obligată prin lege să își distribuie cel puțin 90% din veniturile impozabile către acționari, sub formă de dividende sau răscumpărări de acțiuni. Acest lucru înseamnă că CSWC este o mașină de cash-flow, deoarece plătește și un supliment la dividend în fiecare trimestru. De asemenea, CSWC plătește ocazional un dividend special, care este o surpriză plăcută pentru acționari.

fig.3

Dar nu numai că dividendul este la un randament extrem de mare, ci și că are o rată de creștere impresionantă. CSWC a crescut dividendul său cu peste 11% pe an în ultimii trei ani și cu peste 17% pe an în ultimii cinci ani. CSWC a crescut dividendul său timp de șase ani consecutivi, ceea ce demonstrează angajamentul său față de recompensarea acționarilor.

CSWC nu este doar o poveste despre dividende, ci și despre creșterea valorii. Compania a raportat rezultate financiare solide pentru trimestrul al treilea din 2023, cu venituri de 32,77 milioane de dolari, o creștere de aproape 47% față de anul anterior, și un EPS de 0,62 dolari, care a depășit așteptările analiștilor cu 6 cenți. CSWC a beneficiat de o creștere a portofoliului său de investiții și de o îmbunătățire a calității creditelor. De asemenea, CSWC a crescut valoarea netă a activelor (NAV) pe acțiune cu 7% față de trimestrul anterior și cu 23% față de anul anterior.

CSWC are o strategie de investiții diversificată, care include împrumuturi senior securizate, împrumuturi mezzanine, acțiuni preferențiale și acțiuni comune. Portofoliul său este format din 78 de companii din diferite sectoare, cum ar fi tehnologia, sănătatea, industria și consumul. CSWC are o istorie impresionantă de creștere a veniturilor și a dividendelor, având un randament curent de 8,5%.

CSWC după calculele mele are o valoare intrinsecă estimată de $26,11/acțiune, ceea ce înseamnă că este subevaluată cu aproximativ 30% la prețul actual de $17,81/acțiune. Acest lucru sugerează un potențial de creștere a prețului acțiunii pe termen lung. Dar acest lucru implică și multe variabile și desigur riscuri în același timp. De exemplu, CSWC este expusă la fluctuațiile pieței de capital și la riscul de credit al companiilor din portofoliu. De asemenea, CSWC are un nivel ridicat de îndatorare, care poate afecta capacitatea sa de a face noi investiții sau de a plăti dividende.

Pe langa acestea dacă ne uităm într-o perspectivă mai largă, această companie a bătut S&P 500 din 2006 pâna azi a avut un Total Return de aproximativ 1629% ceea ce înseamnă o medie de aproape 100%/an. Acest lucru arată că CSWC are o echipă de management competentă și o viziune clară asupra oportunităților de investiții. De asemenea, CSWC are o cultură orientată spre acționari, oferind un dividend trimestrial stabil și un program de răscumpărare de acțiuni.

Așa că eu am mai adăugat încă 2 acțiuni și am ajuns la un total de 5 acțiuni cu un cost mediu de achiziție de $18.79/acțiune. Vreau să menționez că nu caut express aceste acțiuni cu un randamnet mare, toate achizițiile de acțiuni care au un randament ridicat eu le consider că sunt subevaluate după calculele mele și de accea vreau să profit de o eventuală creștere a acțiuniilor și în acelasi timp să încasez un venit din dividende pe care îl voi folosi pentru alte investiții.

➤ Ultima mea tranzacție din luna aprilie 2023, care a fost o schimbare de acțiuni în sectorul energetic.

Eu sunt un fan al energiei regenerabile și cred că este viitorul industriei energetice. De aceea, am decis să renunț la acțiunea pe care o aveam la Southern Company (SO), o companie care produce energie electrică din surse tradiționale, cum ar fi cărbunele, gazul natural și energia nucleară.

Nu am nimic împotriva SO, este o companie solidă și stabilă, care oferă un dividend consistent și atractiv. Dar mi se pare că are o creștere prea lentă pentru strategia mea de investiții, care este orientată spre acțiuni cu un potențial mai mare de apreciere pe termen lung atât a capitalului cât și a dividendului.

Așa că am vândut acțiunea SO la un randament total al profitului de 12.8% (+dividende) și am folosit capitalul pentru a cumpăra încă o acțiune la NextEra Energy Partners (NEP), o companie care se ocupă de producerea și distribuția de energie electrică din surse regenerabile, cum ar fi energia eoliană și solară.

NEP este una dintre cele mai mari companii din domeniul energiei verzi din lume și are o creștere impresionantă atât a veniturilor, cât și a dividendului. În plus, are o strategie de dezvoltare pe termen lung bazată pe investiții în noi proiecte de energie regenerabilă.

De ce am ales NEP? Pentru că mi se pare că are un avantaj competitiv față de alte companii din sectorul energetic. NEP nu este doar un producător de energie verde, ci și un partener pentru alte companii care vor să se alinieze la standardele de mediu și să reducă emisiile de carbon.

NEP le oferă acestor companii acces la rețeaua sa de generatoare de energie regenerabilă și le garantează un preț stabil și predictibil pentru energia furnizată. Astfel, NEP își diversifică sursele de venit și își consolidează poziția pe piața energetică.

Eu cred că NEP este o acțiune cu un potențial enorm de creștere pe termen lung și că va continua să ofere dividende generoase acționarilor săi.

Acum am două acțiuni NEP în portofoliul meu, cu un cost mediu de achiziție de $70.24. Sunt foarte mulțumit de această tranzacție și cred că NEP este o acțiune cu un potențial enorm pentru viitor.

Recent am scos un video cu analiza acțiuni NEP pe care o puteți găsi

aici și desigur pe canalul meu de YouTube

@managementul-investitiilor. În acest video vă explic de ce am ales să investesc în NEP, care sunt punctele forte și slabe ale companiei, care sunt perspectivele de creștere și care este valoarea intrinsecă a acțiunii.

Vă mulțumesc pentru că m-ați urmărit și ne vedem în următorul articol!

fig.1

fig.1

fig.2

fig.2

fig.3

fig.3